최근 글로벌 빅테크 대기업들이 AI 반도체보다 “전력 확보”를 우선순위로 두기 시작했습니다. 마이크로소프트 CEO 사티아 나델라는 “GPU가 아무리 많아도 전력이 없으면 데이터센터는 멈춘다”라고 단언했고, 엔비디아 CEO 젠슨 황 역시 “AI 패권은 전력에서 결정된다”라고 말했습니다. 이는 투자자들에게 중요한 신호를 의미합니다. AI 시대의 진짜 핵심은 반도체가 아니라 전기입니다.

왜 지금 ‘전력 인프라’가 AI 슈퍼 사이클의 핵심인가?

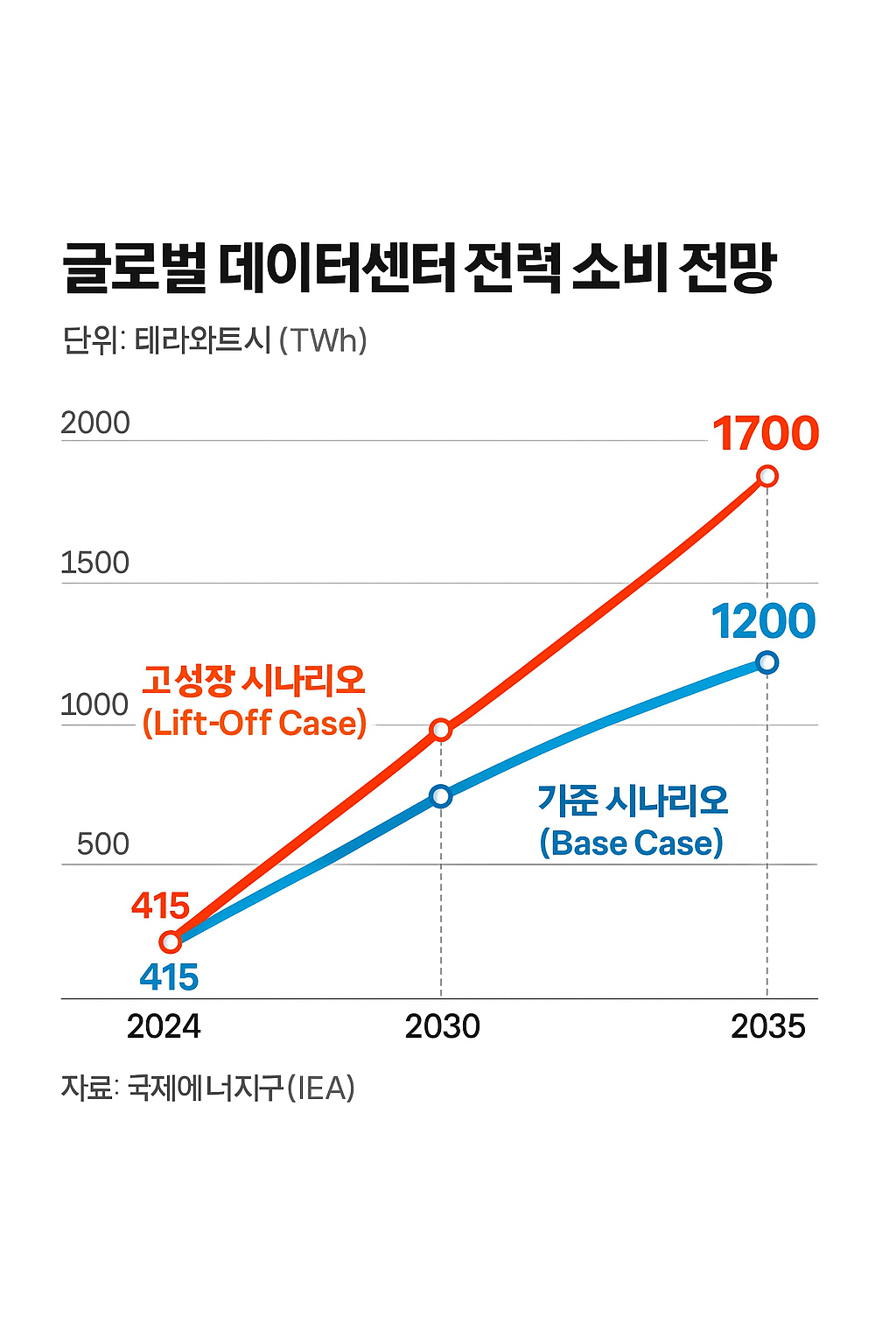

2020~2023년 동안 AI 붐이 시작되면서 GPU 대란이 벌어졌습니다. 그러나 2024년 하반기부터 시장의 방향은 급격히 달라졌습니다. GPU 공급은 점차 정상화되고 있지만, 정작 데이터센터를 돌릴 수 있는 **전력망, 송전 시스템, ESS(에너지 저장), 고압 케이블, 변압기**의 공급이 병목에 걸렸기 때문입니다.

실제 수치가 이를 입증합니다. 미국의 발전량 증가율은 2007년부터 2024년까지 연평균 0.2%에 불과합니다. 이는 AI 연산량 폭증, 클라우드 수요, 전기차 전환 속도에 비해 턱없이 느린 증가율입니다. 더 큰 문제는 송전입니다. 발전소가 완공돼도 계통 연결(Transmission Interconnection) 대기만 5~7년이 걸립니다. 신규 데이터센터 수요는 폭발적으로 증가하는데, 전력 공급은 10년 전 속도 그대로인 셈입니다.

이 구조적 병목이 바로 전력 인프라 섹터 10년 슈퍼 사이클의 핵심입니다. 반도체는 단기적인 사이클을 타지만, 전력 인프라는 국가 기간시설이며 길게는 10~15년 동안 구조적 성장이 유지됩니다.

전력주가 왜 반도체보다 강한가?

주식 시장은 항상 “다음 병목을 해결하는 기업”에 초점을 맞춥니다. 2020~2023년 병목은 GPU → 엔비디아 수혜. 2024~2030년 병목은 전력 → 발전·송전·ESS·HVDC 수혜입니다.

투자자들은 이미 움직이고 있습니다. 삼성액티브자산운용의 김효식 팀장은 친환경 전력 인프라 ETF를 출시한 후 수익률 180%+를 기록했습니다. 그가 강조하는 핵심은 단순합니다. 전력 기업의 실적은 “수요 폭증 → CAPEX 증가 → 장기 수주 → 안정적 매출”의 구조로 완성됩니다. 즉, 반도체처럼 경기 민감도가 크지 않고, 주문이 일회성이 아니라 10년 이상 누적되는 인프라 비즈니스입니다.

전력 슈퍼 사이클을 견인하는 4가지 메가 트렌드

① 데이터센터 AI 연산 증가

ChatGPT 형태의 생성형 AI는 GPU 1개가 아닌 수천 개의 GPU 클러스터가 동시에 연산합니다. 한 데이터센터가 소비하는 전력은 도시 20만 명 수준과 맞먹기도 합니다. NVIDIA·AMD가 GPU를 더 팔수록, 데이터센터는 더 많은 전기를 요구합니다.

② 전기차·배터리 전환

탄소중립, IRA, RE100 정책으로 배터리/전기차 공장은 전력 집약형 산업입니다. 일론 머스크는 “기가팩토리는 사실상 거대한 발전소”라고 표현합니다. 기업이 늘어날수록 송전·변압·ESS·HVDC 인프라 투자가 필수입니다.

③ 국가 에너지 안보

오픈AI는 트럼프 행정부에 직접 서한을 보내 “미국 AI 리더십이 전력 부족으로 위협받고 있다”라고 경고했습니다. 이는 단순한 산업 문제가 아니라 **국가 경쟁력 문제**입니다. 각국 정부가 전력 인프라 투자를 서두를 수밖에 없는 이유입니다.

④ 신재생 + 저장 시대

태양광·풍력 발전은 시간대별 변동성이 큽니다. 따라서 발전소와 소비 사이에 반드시 **ESS(에너지 저장 시스템)**와 **스마트 그리드**가 들어가야 합니다. 이 과정에서 배터리, 변압기, 전력 반도체, HVDC 기업들이 직접 수혜를 받습니다.

전력 투자 지표: 김효식 팀장이 강조한 “그 숫자”

그가 기업을 고를 때 가장 먼저 보는 지표는 단순합니다.

🔹 계통 연결 대기기간 (Transmission Queue Time)

미국은 발전소 연결 대기 기간이 2000년대 28개월 → 2024년엔 57개월로 2배 이상 늘어났습니다. 인구 유입이 집중되는 남부·서부 지역은 7년까지도 걸립니다.

이 말은 곧 다음을 의미합니다. “송전·변전·HVDC 기업은 5~10년치 수주를 이미 확보했다.”

전력 인프라 섹터의 핵심 기업 유형

전력주는 단일 종목보다 “섹터 체인”으로 이해해야 합니다. 세부 카테고리별 수혜가 분명하게 갈립니다.

① 발전소 EPC·유틸리티

전기를 ‘만드는’ 기업. 고정 수익 비중이 높아 안정적입니다. 미국·EU는 민간 EPC보다 정부·준정부 수요가 많아 장기적입니다.

② 송전·변압·케이블

전기를 ‘보내는’ 기업. AI 시대의 최대 수혜. HVDC(초고압 직류 송전)는 500km 이상 장거리에서 손실을 최소화해 전력 인프라의 핵심으로 떠올랐습니다.

③ ESS·배터리 저장

신재생 에너지의 간헐성을 해결하는 기술. 태양광·풍력 발전량을 모아두고 피크 시간대에 방출합니다. 국가 전력망의 ‘버퍼 메모리’ 역할을 하는 분야입니다.

한국 투자자라면 꼭 봐야 할 포인트

전력 슈퍼 사이클은 미국만의 이야기가 아닙니다. 유럽도 핵 발전/풍력 확대, 일본은 전력 수요 급증, 한국은 데이터센터 + IRA 정책에 값비싼 고압 케이블 수요가 증가 중입니다. 특히 한국 기업은 EPC·HVDC·변압기 분야에서 **글로벌 경쟁력**을 갖습니다.

대표적인 한국 강자 포인트

- 초고압 케이블 기술 보유

- 미국·EU 향 수출 증가

- 내수 + 해외 프로젝트 동시 진행

- 전력 인프라 CAPEX 증가가 실적에 즉시 반영

한국에서 이 분야는 ‘K-조선’이 10년 전 경험했던 부활 사이클과 유사합니다. 그때는 LNG선·컨테이너선 CAPEX가 산업을 밀어 올렸다면, 지금은 HVDC·ESS·변압·데이터센터 전력이 그 자리를 대체하고 있습니다.

지금이 “초입”이라는 점이 중요하다

많은 투자자들이 전력주를 단순히 방어주로 생각합니다. 하지만 AI 이후의 전력주는 ‘성장주’입니다. AI는 전력 없이 단 1초도 돌아가지 않으며, GPU가 많아질수록 전력 투자는 기하급수적으로 늘어납니다.

AI 산업의 확장은 반도체 → 서버 → 데이터센터 → 전력 인프라 순으로 이어지며, 이 사슬의 끝이자 비용의 절반 이상을 차지하는 것이 바로 전력 인프라입니다.

지금 시장의 관심이 반도체에서 전력으로 이동하는 이유가 여기에 있습니다. 이는 단기적 유행이 아닌 10년짜리 구조적 투자 테마입니다.

결론: “다음 병목은 전력이다.”

AI는 GPU가 아니라 전기로 움직입니다. 전력 인프라 기업은 잘 조준된 활처럼 팽팽히 당겨져 있고, 향후 CTO·정책·국가 전략 변화가 촉발되면 폭발적으로 수혜를 받게 됩니다.

단기 차익이 아니라, ETF·전력 체인·HVDC·ESS 위주로 5~10년 투자 전략을 세울 시점입니다. 지금 이 흐름을 이해하는 것만으로도 다음 기회를 잡을 수 있습니다.

'일상' 카테고리의 다른 글

| EU는 “천식 유발”까지 경고했다…500만 개 팔린 메롱바, 우리 아이 먹여도 괜찮을까? (1) | 2025.11.24 |

|---|---|

| '내 집 마련은 그림의 떡?' 서울 30대 무주택 가구 53만 시대, 왜 이렇게까지 어려워졌나 (0) | 2025.11.24 |

| ‘서울 자가 김 부장’에 통신3사 임원도 울었다? 실화 바탕 드라마가 찌른 직장인의 민낯 (0) | 2025.11.23 |

| “악력이 약하면 병이 온다?” 손아귀 힘이 알려주는 당신의 심장·암·노화 위험 (0) | 2025.11.23 |

| "싼 게 비지떡인 줄 알았는데"…다이소 5000원 인켈 2채널 스피커, 진짜 써보면 이런 느낌 (0) | 2025.11.23 |