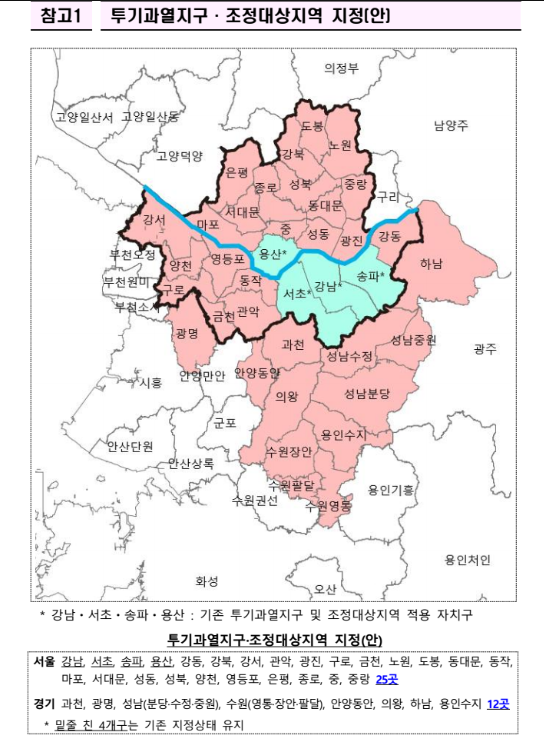

1) 이번 대책의 적용 지역과 일정

| 구분 | 지역 | 시행일 | 비고 |

|---|---|---|---|

| 규제지역(조정대상+투기과열) | 서울 전역 25개구 + 경기 12곳(과천·광명·성남 분당/수정/중원, 수원 영통/장안/팔달, 안양 동안, 용인 수지, 의왕, 하남) | 10월 16일 | 대출·청약·세제 강화 |

| 토지거래허가구역(토허) | 상동 지역 전체의 아파트 및 연립·다세대(1개동 이상 포함 단지 약 750곳) | 10월 20일 ~ 2026년 12월 31일 | 매입 전 허가, 2년 실거주 의무, 분양권 3년 전매 제한 |

2) 대출 규제 — 한도·비율·심사 모두 조인다

| 항목 | 주요 내용 |

|---|---|

| 주담대 LTV | 규제지역 LTV 40%로 하향(무주택 기준). 유주택자는 원칙적으로 0% 적용. |

| 가격대별 한도 | ≤15억: 6억 유지 / 15~25억: 4억 / >25억: 2억 |

| 스트레스 DSR | 가산금리 1.5% → 3.0% 상향(여유 대출한도 축소 효과) |

| 전세·신용대출 보유자 | 규제지역에서 1억원↑ 신용대출 보유 시 1년간 주택 매수 제한; 수도권·규제지역 1주택자의 전세대출 이자도 DSR 반영 |

| 비주택 담보(토허구역) | 상가·오피스텔 LTV 70% → 40% |

3) 세제·청약·정비사업 — 다주택·단타 수요 억제

- 다주택 세제: 취득세 중과(2 주택 8%, 3 주택 12%), 양도세 중과(유예 종료 시 재가동), 장기보유특별공제 배제, 1세대 1주택 비과세 요건에 거주 2년 추가

- 청약: 1순위 요건 강화(가입 2년+세대주), 가점제 비율 상향, 재당첨 제한 최대 10년

- 정비사업: 재건축은 조합설립인가 이후·재개발은 관리처분인가 이후 지위양도 금지, 재건축 조합원당 1주택으로 제한

4) 실전 체크리스트 — 계약·대출·거주·세금

- 계약일: 토허 효력(10/20) 이전 계약 체결분은 허가·실거주 의무 제외. 계약서 날짜·특약·계약금 이체 증빙 보관.

- 허가 필수: 토허구역 내 주택 매수 전 구청 허가 필요. 허가 조건(실거주 계획서 등) 확인.

- 대출 구조: 가격대별 한도+LTV 40%+스트레스 DSR 3% 적용. 사전 DSR 계산으로 거절 리스크 줄이기.

- 2년 실거주: 허가 조건 위반 시 허가 취소·과태료 가능. 전세 끼고 매수(갭투자) 원천 차단.

- 세금: 다주택 취득·양도세 중과 복귀 시점 대비. 장특공 배제 영향 체크.

- 정비사업: 조합원 지위양도 금지 시점 확인, 재건축 1 가구 1 주택 한도.

5) 자주 묻는 질문(Q&A)

Q1. 규제지역·토허구역의 효력 시작일은 정확히 언제인가요?

규제지역(대출·청약·세제)은 10월 16일부터, 토지거래허가구역은 10월 20일부터 2026년 12월 31일까지입니다. 10월 20일 이전 계약 체결분은 토허 허가·실거주 의무에서 제외됩니다.

Q2. 토허구역에서 집을 사려면 어떤 서류가 필요한가요?

관할 구청에 허가신청서와 실거주 계획 등을 제출합니다. 이후 허가 조건(2년 실거주 등)을 준수해야 하며, 전세를 끼고 매수하는 갭투자는 불가합니다.

Q3. LTV 40%면 10억짜리 집은 얼마까지 빌리나요?

원칙적으로 4억까지입니다. 다만 가격대별 절대 한도(15~25억 4억, 25억 초과 2억)와 DSR 심사(스트레스 3% 반영)가 함께 적용되므로 실제 가능 금액은 더 낮아질 수 있습니다.

Q4. 1주택자가 전세대출을 보유하면 어떤 영향이 있나요?

수도권·규제지역의 1 주택자가 전세대출을 보유한 경우, 그 이자 상환분이 DSR 산정에 반영됩니다. 신용대출 1억 원 초과 보유자는 규제지역 내 주택 구입이 1년간 제한됩니다.

Q5. 다주택 세제는 어떻게 바뀌나요?

취득세 중과(2주택 8%·3 주택 12%), 양도세 중과(유예 종료 시 재가동), 장기보유특별공제 배제 등이 적용됩니다. 1세대 1주택 비과세는 보유 2년+거주 2년 요건을 충족해야 합니다.

Q6. 재건축·재개발 투자자는 무엇을 조심해야 하나요?

재건축은 조합설립인가 이후, 재개발은 관리처분인가 이후 지위양도 금지. 재건축은 조합원당 1주택으로 공급 수 제한. 분양권은 3년 전매 제한이 적용됩니다.

Q7. 서울시의 입장은 무엇인가요?

정부의 서울 전역 토허 지정에 대해 서울시가 절차·부작용 등을 이유로 반발했다는 보도가 있습니다. 정책 시행은 중앙정부 고시 기준으로 진행됩니다.

6) 정리 — 단기 과열은 막고, 실수요만 통과시키는 ‘좁은 문’

이번 10·15 대책은 허가→실거주→대출한도의 삼중 장치로 갭투자·단타 수요를 사실상 봉쇄합니다. 실수요자는 허가 요건과 거주 계획, DSR을 꼼꼼히 준비해야 하며, 투자자는 대출 레버리지·세제 부담·전매 제한을 모두 감안해 리스크를 산정해야 합니다. 서울 전역 토허 지정은 전례가 드문 강도인 만큼, 시장 체감 변화(거래량·호가)와 정책 보완(예외, 이행지침)을 수시로 점검하세요.

서울 전역(25개구) — 규제지역·토지거래허가구역

| 권역 | 구 |

|---|---|

| 강남권 | 강남 · 서초 · 송파 · 강동 |

| 도심/서북 | 종로 · 중구 · 용산 · 서대문 · 은평 |

| 동북권 | 성동 · 광진 · 동대문 · 중랑 · 성북 · 강북 · 도봉 · 노원 |

| 서남권 | 동작 · 영등포 · 구로 · 금천 · 관악 · 강서 · 양천 · 마포 |

경기 12개 지역 — 규제지역·토지거래허가구역

| 시/구 | 비고 |

|---|---|

| 과천시 | 전역 |

| 광명시 | 전역 |

| 성남시 | 분당구 · 수정구 · 중원구 |

| 수원시 | 영통구 · 장안구 · 팔달구 |

| 안양시 | 동안구 |

| 용인시 | 수지구 |

| 의왕시 | 전역 |

| 하남시 | 전역 |

DSR 간이 계산기 — 스트레스 금리 +3% 자동 반영

'일상' 카테고리의 다른 글

| “지금 안 사면 평생 못 산다?” 금 1돈 결국 ‘82만원’ 돌파 (0) | 2025.10.15 |

|---|---|

| 💰 청년 버팀목 전세자금대출 조건·소득한도·금리 완벽정리 (2025 최신) (0) | 2025.10.15 |

| “18만전자 가나?” 삼성전자 PSU 도입의 진짜 의미와 주가 영향 분석 (0) | 2025.10.15 |

| [금융포커스] “은행서 어르신께 35만원 드려요”… 유튜브 AI 가짜뉴스 범람, 이렇게 막으세요 (0) | 2025.10.15 |

| “기분이 나쁜 이유, 장 때문일까? 마이크로바이옴이 바꾸는 정신 건강의 비밀” (1) | 2025.10.14 |